你的位置:联华证券-实盘配资炒股|实盘配资公司 > 实盘配资炒股 > 正规的配资平台 华金证券:给予兆易创新买入评级

今年9月28日,国家金融监管总局青岛监管局对中路财险作出警告并罚款198万元的行政处罚决定。

受访专家认为,多数险企偿付能力充足率上升,主要是受到国家金融监督管理总局优化偿付能力充足率部分计算标准的影响。长期来看,中小险企补充资本金渠道仍面临挑战,四季度偿付能力充足率走势仍需关注资本市场表现。

华金证券股份有限公司孙远峰,王海维近期对兆易创新(603986)进行研究并发布了研究报告《24Q1业绩扭亏为盈,产能切换叠加需求复苏推升利基存储回暖》,本报告对兆易创新给出买入评级,当前股价为81.26元。

兆易创新

投资要点

据CFM5月22日消息,存储原厂积极进行产能切换以满足部分互联网厂商的HBM和DDR5急单需求,DDR4供应或陷入短缺。

产能转向HBM/DDR5高附加值产品,利基DRAM价格有望温和上涨

据CFM5月22日消息,24Q2以来部分国内互联网厂商向原厂紧急加单HBM和DDR5产品,同时由于HBM产线已切换成HBM3/3E先进制程,针对客户HBM2E的急单需求,部分原厂只能紧急加开产线并将部分DDR4产线切换成HBM2E;预计至2024年底,原厂约80%DRAM产能切换至DDR5,DDR4供应或陷入短缺。

2023年公司存储芯片实现收入40.77亿元,同比减少15.51%;毛利率32.99%,同比减少7.10个百分点。根据2024年4月投资者调研纪要,公司表示NOR供需关系已回归平衡,未来利基DRAM/SLCNAND价格有望温和上涨。1)DRAM:2024年公司采购DRAM代工金额约8.52亿元,同比增长约135.36%。公司表示2024年DDR34Gb/2Gb将实现批量出货;DDR48Gb产品现已实现流片,预计24H2给客户送样;LPDDR4在研。公司预计2025年DRAM产品覆盖主要利基市场需求并实现量产供应。2)NOR:2023年出货量创新高,同比增长16.15%达25.33亿颗,且在传统淡季的第四季度亦保持较好的出货量和经营水平。目前55nm工艺节点全系列产品均已量产。车规级SPINOR产品2Mb~2Gb容量已全线铺齐,且在汽车底盘悬架系统等安全性要求较高的场景中实现稳定运行。3)NAND:2023年出货量同比大幅增长。38nm和24nm两种制程全面量产,容量覆盖1Gb~8Gb。

产品价格下滑致2023年业绩承压,24Q1需求回暖公司业绩实现触底反弹

由于终端市场需求疲弱且行业竞争激烈,产品价格下降明显,2023年公司业绩承压。2023年公司实现营收57.61亿元,同比减少29.14%;归母净利润1.61亿元,同比减少92.15%;扣非归母净利润2740.06万元,同比减少98.57%;毛利率34.42%;出货量同比增长12.98%达31.22亿颗。

得益于消费市场需求回暖,存储芯片出货量增加,24Q1公司业绩实现触底反弹。24Q1公司实现营收16.27亿元,同比增长21.32%,环比增长19.10%;归母净利润2.05亿元,同比增长36.45%,环比扭亏为盈;扣非归母净利润1.84亿元,同比增长41.26%,环比扭亏为盈;毛利率38.16%,同比基本持平,环比提升3.62个百分点。

公司推出2024年股票期权激励计划。激励对象共计45人。行权价格为59.18元/股。考核目标为2024-2027年营收分别不低于72.94/86.20/98.00/118.00亿元。

MCU百货商店持续壮大,传感器产品市占率稳步提升

MCU:2023年MCU实现收入13.17亿元,同比减少53.46%;毛利率43.10%,同比减少21.76个百分点。公司表示23H2MCU收入降幅逐渐收窄,23Q4已呈现企稳迹象。公司现已成功量产46大系列、超600款MCU产品,涵盖110/55/40/22nm工艺制程。2023年公司推出中国首款基于M7内核的GD32H系列超高性能MCU。汽车领域,公司与国内头部Tier1平台合作开发产品,如埃泰克车身控制域、保隆科技(603197)胎压监测系统,并同时已与多家国际头部公司开展合作;车规级GD32A系列MCU目前提供4种封装共10个型号。此外,公司围绕MCU布局PMU产品,积极开拓消费、工业、网通等市场。

传感器:2023年传感器实现收入3.52亿元,同比减少18.97%;毛利率16.00%,同比基本持平。得益于手机市场率先回暖,公司传感器产品与市场同步,出货量同比实现较高增长,市占率有所提升。公司触控芯片年出货近亿颗,支持ITO大阻抗、单层多点、超窄边框功能,广泛应用于OGS触摸屏;产品通道数覆盖26~72通道,同时实现从1英寸~20英寸的屏幕尺寸全面覆盖。公司指纹产品已成功应用在多款旗舰、高、中阶智能手机商用前置/后置/侧边电容和光学方案。

投资建议:鉴于当前利基存储行业需求情况,同时MCU尚处于行业低谷期,我们调整原先对公司24/25年的业绩预测。预计2024年至2026年,公司营收分别为73.20/90.77/105.29亿元(24/25年原先预测值为82.14/95.28亿元),增速分别为27.1%/24.0%/16.0%;归母净利润分别为9.92/15.06/20.17亿元(24/25年原先预测值为15.07/17.56亿元),增速分别为515.6%/51.8%/33.9%;PE分别为54.6/36.0/26.9。公司不断推进存储芯片工艺制程迭代,持续壮大MCU百货商店,在存储产能切换和市场需求回暖等因素驱动下,公司收入规模/盈利能力有望重回增长。持续推荐,维持“买入-A”评级。

风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等。

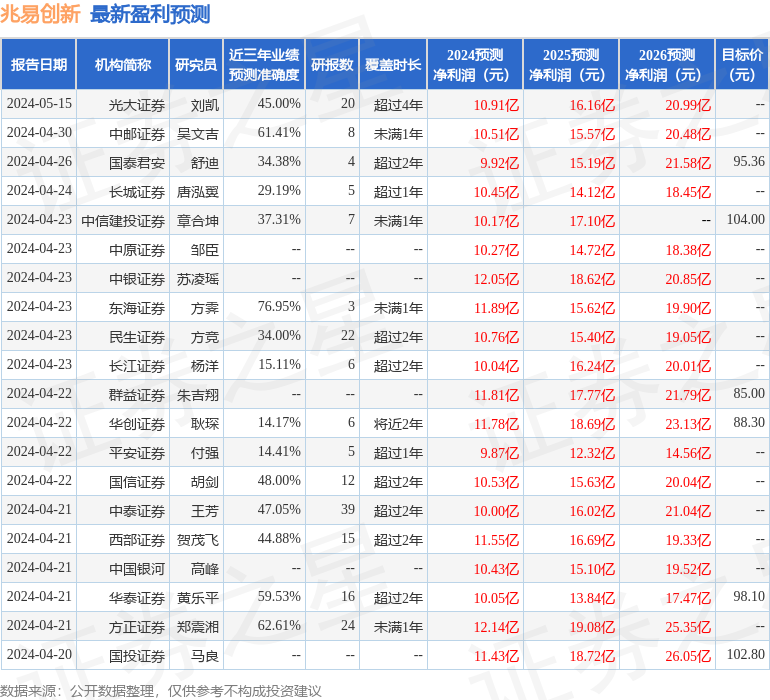

数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为45.65。

数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为45.65。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级正规的配资平台,买入评级21家,增持评级4家;过去90天内机构目标均价为95.0。

Powered by 联华证券-实盘配资炒股|实盘配资公司 @2013-2022 RSS地图 HTML地图